Взыскание долга по договору займа

Содержание:

- Общее определение займа

- Что такое договор займа?

- Виды договора займа (письменно, устно)

- Оплата долга

- Просрочка по займу

- Как рассчитать долг по договору займа

- Способы взыскания

- Особенности процедуры взыскания

- Взыскание с физ.лица – этапы

- Образец составления претензии

- Исковое заявление

- Полезные советы от юридической компании «Легко!»

Общее определение займа

Значение слова «займ, заем» определяет характер соответствующих взаимоотношений сторон сделки. Займ означает возмездную передачу стороной в собственность другой стороне денежных средств.

В согласованный сторонами сделки срок одолженные средства подлежат возврату – в части основного долга или основной долг + проценты. Однако, как гласит известная пословица, обещанного можно ждать очень долго. О том, как вернуть одолженные по договору займа средства, какими способами возможно это сделать, как составить нужные документы, а также о том, как предугадать платежеспособность будущего заемщика, расскажем в этом материале.

Что такое договор займа?

Сделка по передаче денег или ценных вещей с родовыми признаками в долг, который подлежит возврату спустя время, определенное заемщиком и займодавцем, является договором займа.

Чаще всего одолженные средства подлежат возврату с процентами – их размер, периодичность и порядок начисления также устанавливаются по обоюдному соглашению сторон.

Документальное свидетельство сделки займа служит основным доказательством при рассмотрении судом дела о принудительном истребовании одолженных средств. Помимо основного доказательства – договора займа – убедить суд в своей правоте займодавцу помогут платежные поручения, показания свидетелей, долговая расписка, прочие факты. Если договор заключался в устной форме, показания свидетелей в качестве доказательств учтены не будут. О формах кредитной сделки – в следующем разделе.

Виды договора займа

Понятие и форма договора займа регламентированы ст. 808 ГК РФ. Как следует из данной нормы, граждане имеют право заключать заемные сделки в форме устной договоренности. Подтверждением факта передачи заемных средств может являться расписка об их принятии. Если в долг передается сумма, которая составляет более чем 10 тысяч рублей, обязательно заключение письменного договора.

Юридические лица всегда оформляют кредитные правоотношения письменно – таково требование указанной нормы Гражданского кодекса РФ.

Оплата долга

Порядок и сроки возврата одолженных средств определяются сторонами по обоюдному соглашению, которое, как правило, зависит от их волеизъявления. К примеру, может быть установлен только окончательный срок возврата или обязанность заемщика вносить долг частями (аннуитетами, дифференцированными платежами).

Порядок и сроки возврата одолженных средств определяются сторонами по обоюдному соглашению, которое, как правило, зависит от их волеизъявления. К примеру, может быть установлен только окончательный срок возврата или обязанность заемщика вносить долг частями (аннуитетами, дифференцированными платежами).

Если должник нарушает обязательства по возврату задолженности либо вносит деньги несвоевременно, займодавцу ничего не остается, как прибегнуть к мерам принудительного взыскания. Чаще всего дела об истребовании долгов разрешаются в судебном порядке.

Просрочка по займу

Долг считается просроченным, если должник нарушает срок возврата займа полностью или в части, установленной графиком. Нарушение долговых обязательств может быть вызвано как ухудшением благосостояния, так и недобросовестным поведением заемщика.

Важно! Срок, в течение которого можно подать в суд на просрочившего должника, составляет три года. Его течение начинается с того момента, когда должен быть, но не был внесен очередной платеж по кредиту. При установленном графике по кредиту исковая давность исчисляется с момента просрочки по каждому из платежей отдельно. К примеру, по платежу, который подлежит оплате 01.05.2017, исковая давность истекает 01.05.2020, по платежу 01.06.2017 срок исковой давности заканчивается 01.06.2020 и т. д.

Если должник признает факт наличия долга письменно, срок исковой давности начинает течь заново (ст. 206 ГК РФ).

Как рассчитать долг по договору займа?

Для этого можно воспользоваться кредитным калькулятором. Данные, которые потребуются при расчете задолженности и процентов, следующие:

- Объем переданных средств;

- Ставка по процентам (в год, в месяц, в день);

- Плановый срок возврата займа.

Безусловно, кредитным калькулятором воспользоваться проще и удобнее – достаточно ввести нужные данные, и расчет основного долга и процентов окажется на экране компьютера.

Самостоятельно рассчитать задолженность также возможно по следующей формуле:

- Проценты = основной долг * ставку % : на число дней года * на число дней просрочки.

- Общая сумма ко взысканию = основной долг +проценты.

Например, одолжено 10 000 рублей под 15 %/год. Количество дней просрочки – 30.

Проценты: 10000 * 15 % = 1500 руб.

1500 : 365 * 30 = 123,28

Сумма долга с процентами: 10 000 + 123,28 = 10123,28 руб.

Способы взыскания

Обязать недобросовестного должника вернуть одолженное возможно несколькими способами:

- В судебном порядке. Судебное взыскание долга предполагает предъявление искового заявления или заявления о выдаче судебного приказа, представление доказательств наличия долга, (чаще всего таковым служит договор займа), вынесение судом решения, получение исполнительного листа и взаимодействие с судебным приставом.

- Во внесудебном порядке взыскать долг также возможно. Для этого придется прибегнуть к обращению в коллекторское агентство. Чаще всего используют две схемы взаимодействия с коллекторами:

- Продажа (уступка) долга, когда кредитор передает свои права требования по договору ссуды коллекторам, получая за это определенную сделкой сумму. Очевидно, что такая сумма будет меньше, чем вся задолженность с учетом процентов, но зато кредитор получит удовлетворение своих требований хотя бы в части.

- Уполномочие коллекторской службы на взаимодействие с недобросовестным должником. То есть, кредитор при такой схеме остается прежним, а коллекторы представляют его интересы, проводя с должником работу по истребованию непогашенной ссуды.

Особенности процедуры взыскания

Для того чтобы договор займа предоставлял как можно больше гарантий его возврата, в нем следует предусмотреть такие условия:

Для того чтобы договор займа предоставлял как можно больше гарантий его возврата, в нем следует предусмотреть такие условия:

- Обеспечение возврата средств залогом, поручительством, банковской гарантией.

- Четко установить объем и периодичность начисления процентов, а также размер и основания для взимания неустоек и штрафных санкций.

- Внести в договор как можно больше сведений о заемщике: адрес – по прописке и фактический, паспортные данные, реквизиты электронной почты и номера мобильного телефона.

Перед началом составления иска следует определить, в какой суд следует обращаться.

- При сумме долга до 50 тысяч рублей иски рассматриваются мировыми судьями.

- Если объем требований выше, передавайте иск на рассмотрение федеральных (городских, краевых, районных) судов.

- В случае, если обе стороны договора займа – организации или ИП, разрешением долгового спора займется арбитражный суд.

Подсудность по закону – место жительства или нахождения должника, однако условиями сделки может быть предусмотрен иной порядок определения подсудности.

Этапы взыскания с физ.лица

- Досудебный этап. Предполагает переговоры с должником касательно возврата долга, а также направление претензии, которое является обязательным, если это предусмотрено договором. Если должник не рассчитался с кредитом в срок, указанный в претензионном требовании, ответил отказом или не ответил вовсе – это повод для обращения в суд.

- Судебный этап. Заявление о взыскании долга может быть подано в исковом или приказном порядке. Процедура искового производства такова:

- Принятие иска, назначение даты заседания, оповещение сторон.

- Обмен обеих сторон контраргументами, письменными возражениями, заслушивание судом свидетелей.

- Вынесение решения.

- Обжалование (апелляция, кассация).

- Выдача исполнительного документа.

- Направление его на исполнение приставам.

Срок рассмотрения иска может составлять до двух месяцев, а при необходимости истребования дополнительных доказательств – и более.

Б. Приказное производство отличается ускоренным рассмотрением: в течение 5 дней после поступления заявления. Стороны при этом не вызываются и не опрашиваются. В силу приказ вступает в течение 10 дней после вручения должнику. Однако и обжаловать его гораздо проще – достаточно направить соответствующее заявление в суд. При этом причину несогласия с выводами судьи указывать не обязательно – отмене приказ подлежит по факту несогласия с ним ответчика.

- Этап исполнения решения. Заключается в передаче исполнительного документа – исполнительного листа или приказа – в работу УФССП. Кредитор имеет право взаимодействовать с приставами, участвовать в исполнительских мероприятиях, знакомиться с содержанием исполнительного производства, оказывать приставам содействие.

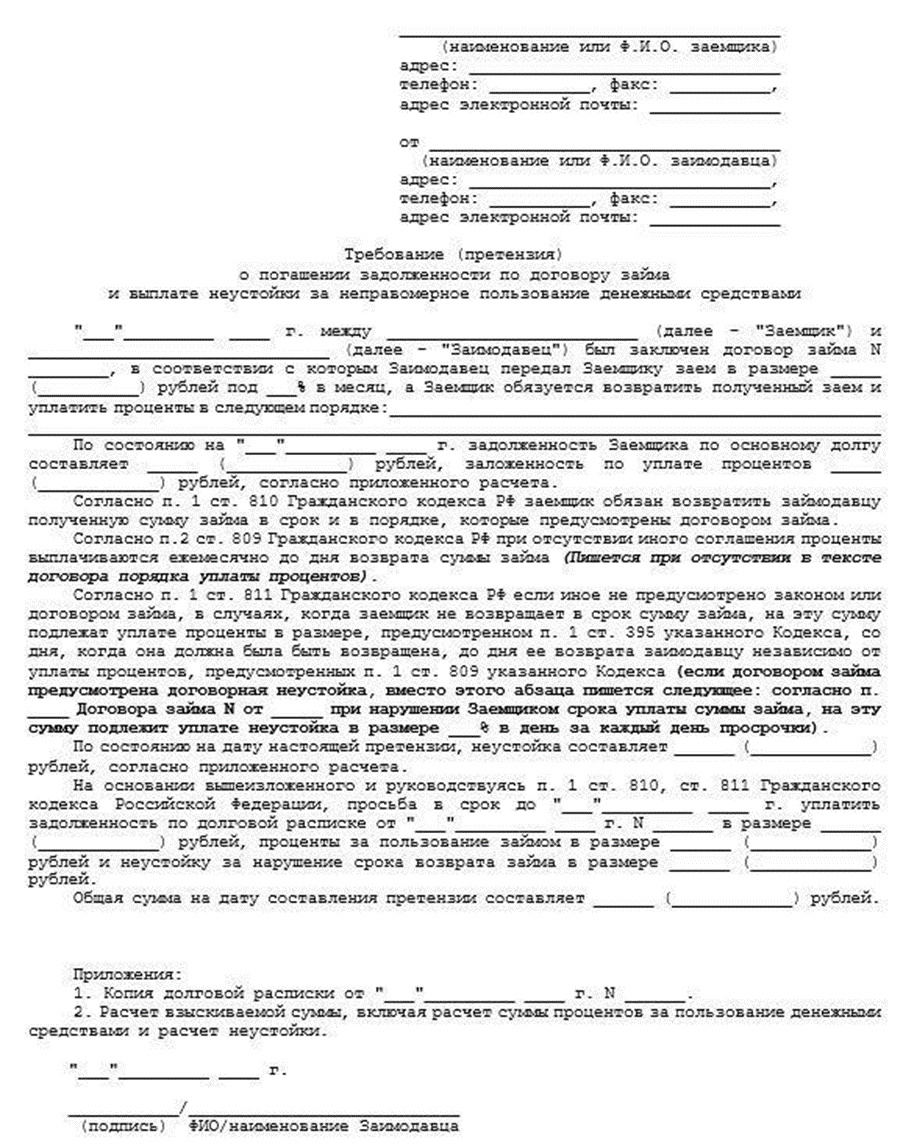

Образец составления претензии

В претензионном письме указываем:

- Основания возникновения долга: дату, номер кредитного договора, инициалы (наименования сторон). Информацию о переданных средствах, их сумме, долговой расписке (при наличии).

- Обстоятельства, при которых образовалась задолженность: плановый срок погашения (указание на пункт договора) и указание на отсутствие надлежащей оплаты.

- Сумма задолженности: основной долг + проценты с обоснованием их начисления (ссылка на пункт договора).

- Требование об уплате долга, указание срока для добровольной уплаты.

- Предупреждение о действиях в случае неисполнения претензионного требования (обращение в суд, к коллекторам и т. д.).

Претензия будет выглядеть убедительно, если в ее текст включить ссылки на соответствующие нормы законодательства и примеры судебной практики.

Исковое заявление

Требования к содержанию иска установлены ст. 131 ГПК РФ, ст. 125 АПК РФ.

В перечень обязательных требований входят:

- Наименование суда, в который иск подается на рассмотрение.

- ФИО (название), адреса сторон, иные сведения: данные по паспорту, телефоны и т. д.

- Сведения об оплате государственного сбора (пошлины).

- Наименование документа – исковое заявление.

- Суть искового требования.

- Сумма иска с приложенным расчетом.

- Сведения о том, как соблюдался претензионный порядок.

- Требования по обеспечению иска – к примеру, об аресте имущества.

- Нормы закона, на которые истец ссылается.

- Перечень требований, которые, по мнению истца, подлежат удовлетворению.

- Данные, подпись представителя.

- Список документов, которые приложены к иску.

Все документы прикладываются в виде заверенных копий. Исключение: платежный документ об оплате пошлины, которая рассчитывается по правилам ст.ст. 333.19, 333.21 НК РФ.

Полезные советы от юридической компании «Легко!»

В завершение публикации – несколько рекомендаций взыскателям:

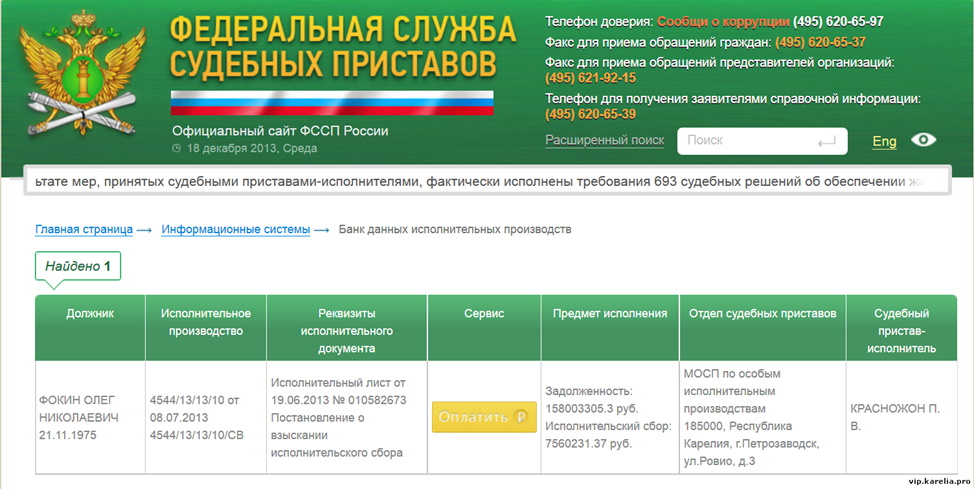

- До оформления договора займа проверьте кредитоспособность заемщика – это легко сделать на сайте УФССП. Если у гражданина имеются непогашенные обязательства, очевидно, что и ваш договор, скорее всего, своевременно исполнен не будет.

- Позаботьтесь заранее об обеспечении возврата займа: выдайте деньги под залог ценного актива или поручительство надежного лица.

- Одновременно с подачей иска в суд потребуйте арестовать имущество должника – суд вправе принять обеспечительные меры и изготовить исполнительный лист на их исполнение в кратчайший срок.

- При отсутствии познаний в юриспруденции обратитесь за помощью к профессионалам. Юристы компании «Легко!» окажут комплексную помощь при взыскании долга – от составления претензий и иска до сопровождения дела на всех этапах судопроизводства и контроля исполнения решения.

Другие статьи

Все статьи

или задайте вопрос

- Выслушаем и зафиксируем наш диалог Нам не надо повторять!

- Покажем все риски очень наглядно

- Расскажем о способах решения

- Объясним порядок наших действий

- Вы будете спокойны после нашей встречи

мы онлайн

и мы свяжемся с вами в течение

5 минут в рабочее время

мы онлайн

в соц. сетях