Как сохранить имущество при субсидиарной ответственности

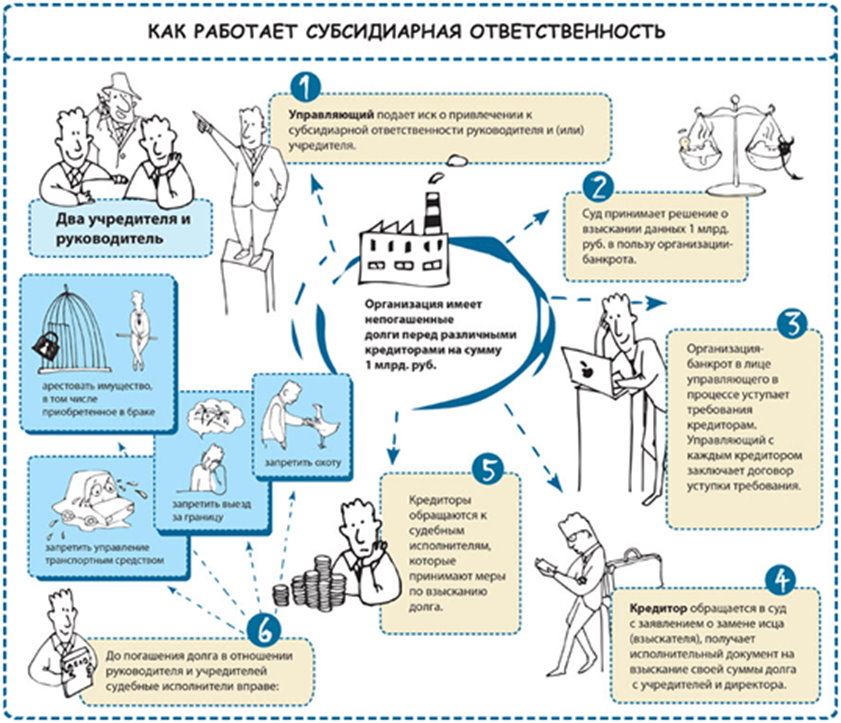

Ведение бизнеса осуществляется на свой страх и риск – такое правило закреплено гражданским законодательством РФ. Чтобы защитить интересы партнеров – кредиторов компаний, – действует институт субсидиарной ответственности. Такая ответственность возлагается на директоров и учредителей (собственников) фирм и иных контролирующих должника лиц в случае, если имущества, закрепленного за компанией, для оплаты всех долгов недостаточно.

Содержание:

- Определение

- Чем рискует должник

- Что сделать, чтобы субсидиарная ответственность не коснулась имущества

- Варианты сохранения имущества

- Полезные советы от команды “Легко!”

Определение

В число лиц, наиболее часто привлекаемых к субсидиарной ответственности, входят:

- руководитель фирмы;

- главбух;

- владельцы уставного капитала;

- совет директоров, если таковой действует в обществе;

- директор по экономическим вопросам;

- граждане, которые официально не имеют должности в топ-менеджменте компании, но осуществляют руководство через номинальных должностных лиц.

Некоторые топ-менеджеры ошибочно полагают, что предел их ответственности определен в размере вклада в уставный капитал – к примеру, 10 тысяч рублей. Однако законодательство говорит об обратном. Безусловно, в первую очередь принудительное взыскание обращается на УК, затем – на имущество и финансовые активы, закрепленные за несостоятельной компанией. А вот если активов фирмы недостаточно, взыскание может быть обращено на имущество, находящееся в личной собственности директора и/или бенефициара.

С определением субсидиарной ответственности можно ознакомиться, изучив ст. 53.1 и ст. 399 ГК РФ, а с особенностями ее применения – в иных нормах указанного кодекса. Для реализации права взыскания долгов по субсидиарке применим общий срок исковой давности – 3 года. По банкротным делам его отсчет начинается с даты принятия арбитражным судом акта о признании несостоятельным общества или ИП. Заявить в арбитраж о признании должника банкротом сможет любой из кредиторов, не получивший удовлетворения по своему требованию.

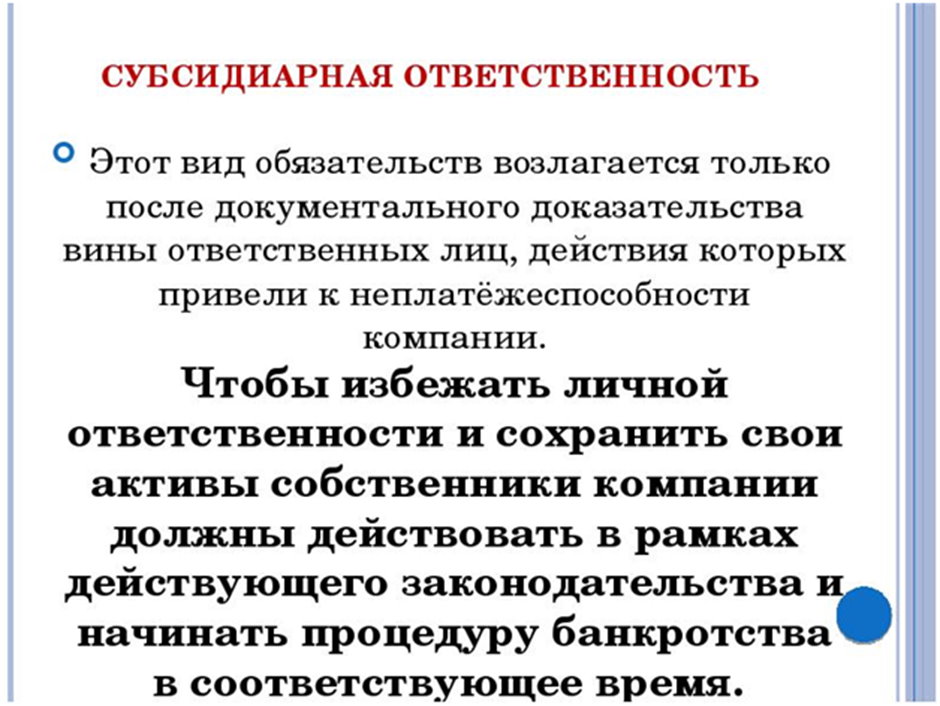

Привлечь к субсидиарной ответственности не так просто. Важно предоставить суду неопровержимые доказательства того, что именно ввиду действий того или иного бенефициара наступила неплатежеспособность компании, что такие действия имели умышленный характер и преследовали цель личного обогащения. Иными словами – кредитор должен доказать тот факт, что директор или учредитель преднамеренно нанесли вред обществу и кредиторам.

Чем рискует должник

Судебная практика для субсидиарных должников выглядит весьма неутешительно – за 2020 год арбитражными судами удовлетворено около 60% исков о привлечении к субсидиарной ответственности.

На что можно наложить взыскание в рамках «субсидиарки»? Ответ: на все личные активы должника, а не только на те, что были куплены в момент нахождения в статусе директора или учредителя фирмы. Все, что гражданин приобрел в течение своей жизни – будь то квартира, купленная на деньги от продажи наследственного дома, или автомобиль, деньги на покупку которого подарены состоятельным родственником.

Должнику оставят лишь вещи для личного пользования и то жилье, в котором он проживает, и которое остается единственным. Более того, если такое жилье будет признано слишком большим или роскошным, суд может обратить взыскание и на него с условием покупки более скромной жилплощади для проживания должника. А разницу направить на погашение долгов разорившейся компании. Такую позицию высказал Конституционный Суд РФ в своем постановлении от 26.04.2021 № 15-П.

В рамках банкротства могут быть оспорены сделки должника, направленные на отчуждение ценных активов:

- Приобретенные ценные вещи – недвижимость, дорогие машины, иные предметы роскоши, – которые директор впоследствии подарил детям. Если будет выявлено, что имущество куплено именно бенефициаром банкротной компании, такие сделки будут оспорены, а имущество – продано за долги.

- Учредитель или директор (а может, главбух) периодически обналичивал счета фирмы, а потом у близких родственников, не имеющих высоких зарплат, вдруг появлялось дорогое имущество. Доказав этот факт, кредитор добьется того, что эти вещи войдут в состав конкурсной массы.

- Близкие родственники «субсидиарщика» не менее состоятельны и приобретали дорогие активы в момент работы топ-менеджера на своей должности. И в этом случае на ценности возможно обратить взыскание.

Спасти в этой ситуации сможет лишь доказанный факт того, что вещи могли быть куплены силами самих родственников. Таким подтверждением, к примеру, послужат справки о зарплате и выписки с банковских счетов. Если суд утвердится в мнении, что вещи приобретены без участия «субсидиарщика», имущество будет спасено.

Что сделать, чтобы субсидиарная ответственность не коснулась имущества

Избежать продажи личного имущества с молотка на торгах возможно. Для этого следует убедить суд в том, что в разорении компании нет вины конкретного бенефициара. Иными словами – что директор или главбух не злоупотребяли правом.

Чтобы суд утвердился в мнении, что именно действия топ-менеджера послужили причиной банкротства компании, доказыванию подлежит множество фактов. А именно: факт наличия имущественного вреда, факт заинтересованности топ-менеджера в его причинении (умысел) и факт причинно-следственных связей – именно действия директора привели к тому, что фирма сейчас находится в стадии банкротства.

Цель лица, привлекаемого к субсидиарной ответственности, – доказать обратное, а именно – очевидность того, что все решения принимались добросовестно, а не с целью отмывания средств в собственный карман. Ведь бизнес – это прежде всего высокорискованное мероприятие, и даже самым грамотным управленцам не всегда удается просчитать действия на сто шагов вперед.

Следует убедить суд, что вы просто осуществляли руководство компанией, будучи уверенным в правильности принимаемых решений. Нужно доказать, что целью руководства было получение фирмой прибыли ввиду деятельности, виды которой закреплены уставом. А до момента разорения компания всегда добросовестно отвечала по всем своим обязательствам.

Варианты сохранения имущества

Рассмотрим самый распространенный случай – как сохранить ипотечную квартиру. Первое и самое важное правило: ипотечные платежи должны гаситься при любых обстоятельствах.

Вариант 1 – платим по иным счетам в банке

Если ваши счета уже арестованы, вариантов зачисления денег на банковский счет несколько:

- Получить банковскую справку о предназначении счета – для исполнения ипотечных обязательств. Эта бумага поможет избежать ареста данного счета.

- Узнать в банке реквизиты ссудного счета. Он не относится к категории дебетовых, и получить с него наличку нельзя, как и наложить арест. Но внесение платежей не запрещается!

- Отправлять ипотечные платежи на кор.счет финансовой организации. Его легко узнать, прочитав последний раздел договора ипотеки.

- Просить надежных лиц платить ипотеку за вас. Если ваши счета будут подвергнуты аресту, эти люди смогут вносить платежи на ссудный или кор.счет.

Вариант 2 – подключаем доверенное лицо

В иных случаях поможет такой способ.

Некое доверенное лицо заключает с субсидиарщиком договор, одним из условий которого будет являться обязанность перевода долга на счет, открытый в банке – держателе залога. Еще одним условием сделки должна быть обязанность лица, которому угрожает субсидиарка, о направлении банку заявления о гашении ипотечной ссуды.

И указываем в ссудном договоре, что ипотечная недвижимость в результате становится собственностью нового лица. Такое возможно в случае, если залоговый договор не содержит запрета на досрочную уплату плановой задолженности.

Если все оформлено правильно, новый собственник приобретает права залогодержателя. И следовательно, может претендовать на 80% стоимости данной жилплощади в случае продажи ее с торгов.

Вариант 3 – договариваемся с банком

Этот вариант подойдет тем заемщикам, кто уплатил меньше половины ипотечного долга – к примеру, 30%. В таком случае следует договориться о встрече с ответственными сотрудниками банка и получить у них согласование на платеж по вашей ипотеке от имени третьего лица, предварительно сделав его созаемщиком по вашей сделке.

На такое банкиры идут неохотно, но рычаги давления все же есть. Если вы внесли лишь малую часть ипотеки и убедили банк, что платежеспособность стремится к нулевому показателю, станет очевидно – лучше получать исполнение по сделке таким способом, чем не получить вовсе.

А вот если уже внесено больше 70% от суммы кредита, дела обстоят не столь оптимистично. Банк скорее всего дождется признания вас банкротом и получит свои 80% цены квартиры как залоговый кредитор.

И напоследок не менее распространенный вариант – развод супругов. Как известно, общее имущество подлежит разделу. Если с супругой, к примеру, остались несовершеннолетние дети, она вправе претендовать на более объемную долю активов.

Важно исключить вероятность участия кредитора в бракоразводном процессе с целью выдела доли субсидиарщика и обращения на нее взыскания.

И конечно, имеется немалая вероятность того, что подобные сделки будут оспорены управляющим по своей инициативе или по заявлению кредиторов. О том, как обезопасить сделки от оспаривания, мы расскажем в другом материале.

Полезные советы от компании “Легко!”

О том, что нужно сделать, мы последовательно рассказали выше. А теперь о том, чего делать точно не стоит:

- Срочно менять директора. Действительно, в момент признания фирмы несостоятельной руководителем было иное лицо. Но ведь доказать тот факт, что в момент совершения невыгодных сделок, которые привлекли к банкротству, руководящий пост занимали именно вы, очень просто. Достаточно изучить все документы компании, которые попадают в распоряжение конкурсного управляющего.

- Пенять на внезапный пожар, затопление или кражу, в результате которой чудесным образом пропала именно финансовая документация. Такой поворот событий не только уже слишком распространен, но и крайне подозрителен для суда. Заявив о пропаже документов, вы автоматически ставите себя под подозрение о недобросовестной деятельности, а значит – под угрозу привлечения к субсидиарной ответственности.

- И вовсе неразумный подход – говорить о том, что вы, ставя подпись в документе, не изучили его суть. Подпись руководителя автоматически означает тот факт, что топ-менеджер принял на себя ответственность за последствия обязательства. Поэтому утверждение о неведении не принесет положительных результатов.

И напоследок – еще один важный совет. Банкротные дела считаются сложной юридической категорией. Поэтому, не имея профессионального образования и опыта участия в процедуре банкротства, шансов избежать субсидиарки немного. Да и судебная практика с каждым годом все больше склоняется в сторону кредиторов.

Судите сами: если в 2010-х процент удовлетворенных исков о привлечении к субсидиарной ответственности составлял до 8–10%, в 2020–м таких дел было уже около 40%! О практике 2021 года, составляющей 57% удовлетворенных заявлений о привлечении к субсидиарке, сказано выше.

Отчаиваться раньше времени не стоит. Команда профессионалов “Легко!” окажет грамотную помощь в сопровождении вашего процесса. Наш опыт и практические знания помогли сохранить активы большинству обратившихся клиентов.

Другие статьи

Все статьи

или задайте вопрос

- Выслушаем и зафиксируем наш диалог Нам не надо повторять!

- Покажем все риски очень наглядно

- Расскажем о способах решения

- Объясним порядок наших действий

- Вы будете спокойны после нашей встречи

мы онлайн

и мы свяжемся с вами в течение

5 минут в рабочее время

мы онлайн

в соц. сетях