Фонд оплаты труда

Между фондом оплаты труда (ФОТ, Фонд ОТ) и фондом заработной платы (ФЗП, Фонд ЗП), безусловно, существует взаимосвязь. Но считать, что это одно и то же, ошибочно. Иногда случается, что эти показатели совпадают – если фирма не выплачивает иных видов соцвыплат за исключением, собственно, заработной платы.

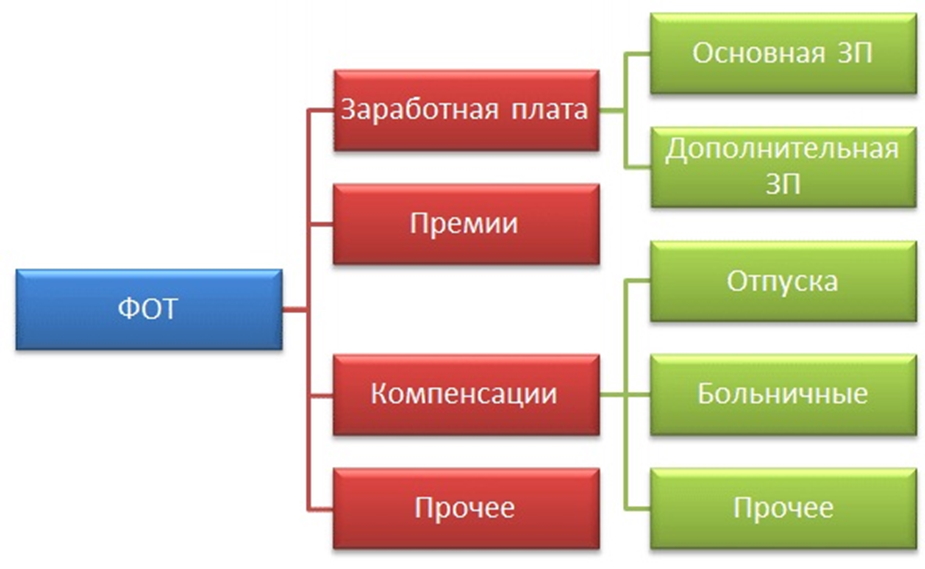

Иметь представление о том, что такое фонд оплаты труда, необходимо всем руководителям и владельцам бизнеса. В теории фондом оплаты труда называют общий объем средств (в денежном и натуральном выражении), который был выплачен работникам за тот или иной период времени.

Центральную часть ФОТ образуют зарплатные и премиальные, а также всевозможные дополнительные выплаты: совместителям, тем, кто был отозван из отпуска, привлечен к работе в ночные часы и пр.

Дальнейшая составляющая ФОТ – различные компенсации, иные стимулирующие выплаты, оплата простоя и так далее. Таким образом, фонд зарплаты является составной частью ФОТ, куда, помимо этого, входят другие соцвыплаты.

Вместе с тем, порядок формирования ФОТ и ФЗП является примерно идентичным – об этом и многом другом читайте далее.

Правила расчета фонда оплаты труда. Формула

Какие выплаты входят в ФОТ, каковы правила его расчета? Этим вопросом задаются многие владельцы бизнеса. Это объяснимо, ведь та часть стоимости продукции компании, которая приходится на зарплатные выплаты, часто бывает довольно весомой, влияя на итоговый размер прибыли.

Излишне экономить на ФОТ не рекомендуется: невысокие зарплаты, отсутствие премиальных и иных стимулирующих доплат не помогут получить высокую прибыль. Напротив, итогом таких мер станет текучка работников, их нежелание трудиться на результат, и даже, в некоторых случаях, присвоение имущества компании для личных нужд.

Разработать формулу расчета фонда оплаты труда несложно: необходимо сложить суммы всех видов выплат фирмы своим сотрудникам. Число составляющих формулы определяется тем, что установлено внутренними нормативными актами. Например, если их положениями предусмотрены такие выплаты, как зарплата (ЗП), премиальные (Пр), материальная помощь к разным случаям (МП), выплаты отпускных (Отп), то ФОТ надлежит рассчитывать по такой формуле:

ФОТ = ЗП+Пр+МП+Отп.

Как указано выше, такой принцип расчета ФОТ является примерным. Окончательный принцип расчета фонда ОТ и фонда ЗП разрабатывается каждым предприятием самостоятельно исходя из того, какие выплаты предусмотрены локальными актами.

Если информация, которая войдет в показатели фонда ОТ, берется из регистров бухгалтерского учета, то ФОТ рассчитывается путем сложения данных кредита счета № 70 («Расчеты с персоналом по ОТ) и дебета счетов по иным затратам, таким как:

- 20 – затраты по «Основному производству»,

- 25 – по «Общепроизводственным расходам»,

- 26 – по «Общехозяйственным расходам»,

- 08 – по «Вложениям во внеоборотные активы»,

- 91 – по «Прочим доходам и расходам».

Составные части и структурные элементы фонда ЗП

Фондом заработной платы называют составную часть фонда оплаты труда, выраженную в денежной форме и предназначенную для оплаты труда сотрудников фирмы.

Составляющие фонда ЗП, по аналогии с фондом ОП, зависят от того, что предусмотрено внутренними нормативными документами компании: положениями о порядке оплаты труда, премирования и пр. Кроме, собственно, зарплаты, в фонд ЗП входят премиальные и другие стимулирующие/компенсационные выплаты.

Вот какие составляющие фонда заработной платы чаще всего применяются:

- основная зарплата;

- выплаты в силу закона за то время, когда работник не выполнял трудовые обязанности – периоды отпусков, простоев и пр.;

- различные поощрения – за длительную работу на предприятии, выплаты по выслуге, иные бонусные выплаты;

- компенсационные выплаты – по затратам на питание, ГСМ и пр.

Структурные составляющие фонда ЗП в различных фирмах могут иметь различия. Рассмотрим структуру фонда заработной платы небольшой компании, предоставляющей консалтинговые услуги.

Общий объем ФЗП равен 100 процентам, из которых:

- руководство – 30 %,

- работники, оказывающие профильные услуги – 45 %,

- финансовая служба – 15 %,

- обслуживающий персонал – 10 %.

Формула, по которой рассчитывается фонд ЗП, аналогична той, что применима при расчете фонда оплаты труда.

Как и фонд ОТ, фонд ЗП необходимо рассчитывать внимательно и достоверно. Компании с надежной репутацией на регулярной основе формируют смету фонда ОТ, загодя его планируют и подвергают регулярному анализу. Информация на эту тему – в следующем разделе.

Что собой представляет смета фонда ОТ

Смета фонда оплаты труда необходима для планирования зарплатных и иных выплат на будущий период. Как правило, такая смета рассчитывается перед началом каждого года и предполагает ежеквартальную/ежемесячную разбивку. Смета ФОТ должна содержать сведения о направлениях расходования зарплатных средств и величинах составляющих фонда ОТ.

Отдельными пунктами рассчитываются зарплатные расходы – исходя из категорий сотрудников (руководители, сотрудники, выполняющие профильные работы, бухгалтерия и т.п.). Такой подход создает возможность контролировать расход денежных активов фирмы и планировать формирование фонда ОТ в будущем.

В смету ФОТ вносятся не только ключевые составляющие фонда заработной платы, но и иные выплаты – социальные, компенсационные и т.д.

Как правило, формирование сметы фонда оплаты труда характерно для крупных организаций, которые придерживаются серьезных подходов к планированию и имеют штат соответствующих работников, обладающих надлежащей квалификацией. Менее солидные фирмы не всегда составляют смету ФОТ либо присваивают ей иное наименование.

Как распланировать фонд оплаты труда

ФОТ представляет собой солидную составляющую затрат фирмы. Поэтому особенно важным представляется его заблаговременное планирование в виде определения основных структурных элементов и объема.

Вот как выглядит примерный алгоритм планирования фонда ОТ:

- Сбор сведений о структурном составе компании, количестве сотрудников, «текучке» кадров, производственном плане. Изучение штатного расписания и внутренних нормативных документов, содержащих информацию, относящуюся к ФОТ (приказы/распоряжения, определяющие порядок оплаты труда, выплат премиальных и пр.).

- Примерный прогноз числа работников в планируемом периоде.

- Выбор структуры планирования фонда ОТ (это основные плановые показатели, их разбивка по определенным критериям и пр.), формирование сметы.

- Расчет фонда оплаты труда с использованием самого органичного способа подсчетов.

Своевременное планирование фонда ОТ помогает анализировать основные направления его расходования и контролировать распределение средств компании.

Принципы анализа использования ФОТ

Анализ использования фонда оплаты труда позволяет:

- своевременно устанавливать причины превышения расходов на выплату зарплаты по сравнению с плановыми показателями;

- проводить анализ динамики увеличения заработной платы относительно темпов производительности труда;

- формировать резервную часть ФОТ и пр.

В результате грамотного анализа использования ФОТ возможно составить план действий, которые позволят оптимизировать его.

Чтобы проанализировать расходование ФОТ, необходимо условно поделить его на две составляющие:

- основная (сюда входит зарплата работникам, выплаты премиальных, отпускных и пр.),

- переменная (оплата труда работников, которые были задействованы по договорам ГПХ).

К постоянной составляющей ФОТ применим детерминированный факторный анализ. Это означает, что изучается влияние на фонд оплаты труда среднесписочного количества сотрудников, средней ЗП за годовой и однодневный периоды, средней длительности рабочего дня, числа дней, которые отработал один сотрудник за год.

Анализ переменной составляющей фонда оплаты труда проводится на основе иных критериев с учетом того, что на данную часть больше всего влияют трудозатраты на производство одного экземпляра штучной продукции и стоимость его изготовления.

Простое сопоставление данных ФОТ за анализируемый и более ранние периоды не позволит получить достоверные данные. Необходимо учитывать все особенности, которые могут повлиять на формирование фонда ОТ: корректировку ассортимента производимого товара, увеличение/сокращение объемов выпуска, трудовые затраты на производство и пр.

Достичь рационального использования ФОТ возможно, если показатели динамики производительности труда превысят значения интенсивности роста заработной (сдельной) платы.

Производительностью труда называют значение средних трудовых показателей конкретного сотрудника за тот или иной временной промежуток.

Вот по какой формуле рассчитывается производительность труда:

ПрТ = КРТ/СЧс,

ПрТс= КРТ/Кс,

СВр = КРТ/ЧД

СчВ = КРТ/КЧ

где ПрТ – производительность труда,

ПрТс – значение средней производительности труда одного сотрудника,

КРТ – количество реализованных товаров,

СЧс – значение среднесписочного числа сотрудников,

Кс – среднесписочное количество сотрудников,

СВр – объем выработки одного сотрудника в день,

ЧД – общее число дней, которое отработали все сотрудники в анализируемом периоде,

СчВ – объем выработки одного сотрудника за 1 час,

КЧ – общее число часов, которое было выработано всеми сотрудниками в тот или иной временной промежуток.

Также на производительность влияет такой показатель, как «текучка» сотрудников предприятия.

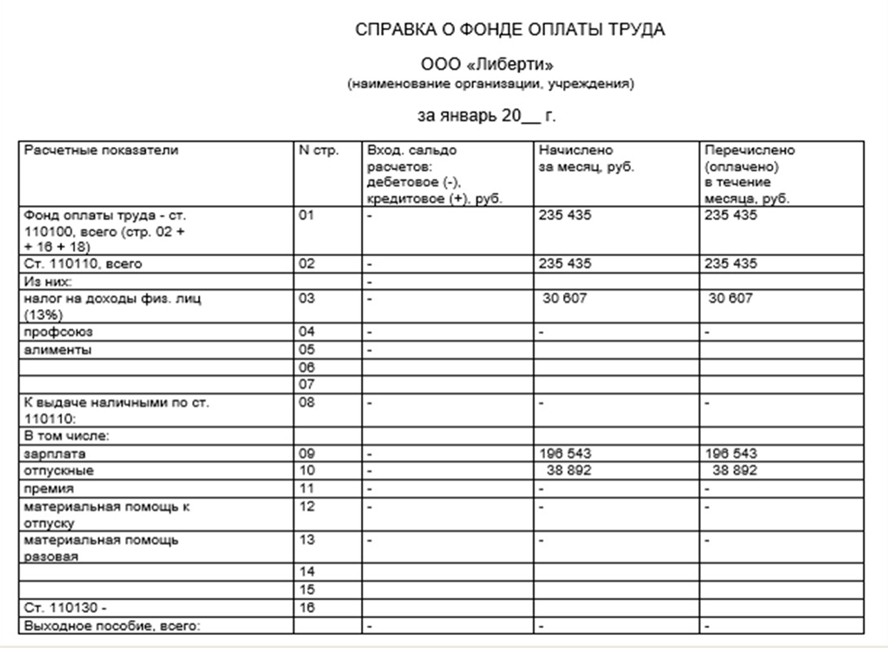

Образец справки о ФОТ

Данная справка необходима фирмам, осуществляющим коммерческую деятельность, в таких случаях:

- для получения кредитных продуктов;

- при снятии средств с банковского счета – в целях подтверждения благонадежности фирмы, а именно того, что данная сумма будет направлена на выплаты сотрудникам;

- по требованию налоговых структур или Фонда соцстрахования – в рамках их проверочной деятельности.

Организации, относящиеся к категории бюджетных, составлять такую справку ежемесячно обязаны в силу закона.

Справка может формироваться как за месяц, так и за иные периоды. Критерии, указанные в документе, могут быть как реальными, так и планируемыми на будущее.

Единой формы справки ФОТ, утвержденной законодательным актом, в настоящее время не существует. Предлагаем примерный образец документа, применимого к деятельности коммерческих структур и/или предпринимателей.

Заключение

Фонд оплаты труда – это совокупность всех выплат, которые причитаются сотрудникам фирмы: ЗП, премиальные и компенсационные выплаты, всевозможные виды надбавок и пр.

Формируется ФОТ, исходя из критериев, предусмотренных внутренними нормативами организации – коллективным договором, положениями об ОТ, премиях и пр.

Необходимо отметить, что без профильного образования и необходимых навыков самостоятельный анализ ФОТ может представляться затруднительным.

Обратившись в юридическую компанию «Легко!», клиент получит:

- исчерпывающую консультацию опытных юристов по всем интересующим вопросам;

- анализ «слабых сторон» деятельности компании, влияющих на итоговые показатели прибыли;

- помощь в составлении документов, в том числе справки о ФОТ, и т.д.

Телефон для связи: +7-495-220-41-40.

Другие статьи

Все статьи

или задайте вопрос

- Выслушаем и зафиксируем наш диалог Нам не надо повторять!

- Покажем все риски очень наглядно

- Расскажем о способах решения

- Объясним порядок наших действий

- Вы будете спокойны после нашей встречи

мы онлайн

и мы свяжемся с вами в течение

5 минут в рабочее время

мы онлайн

в соц. сетях